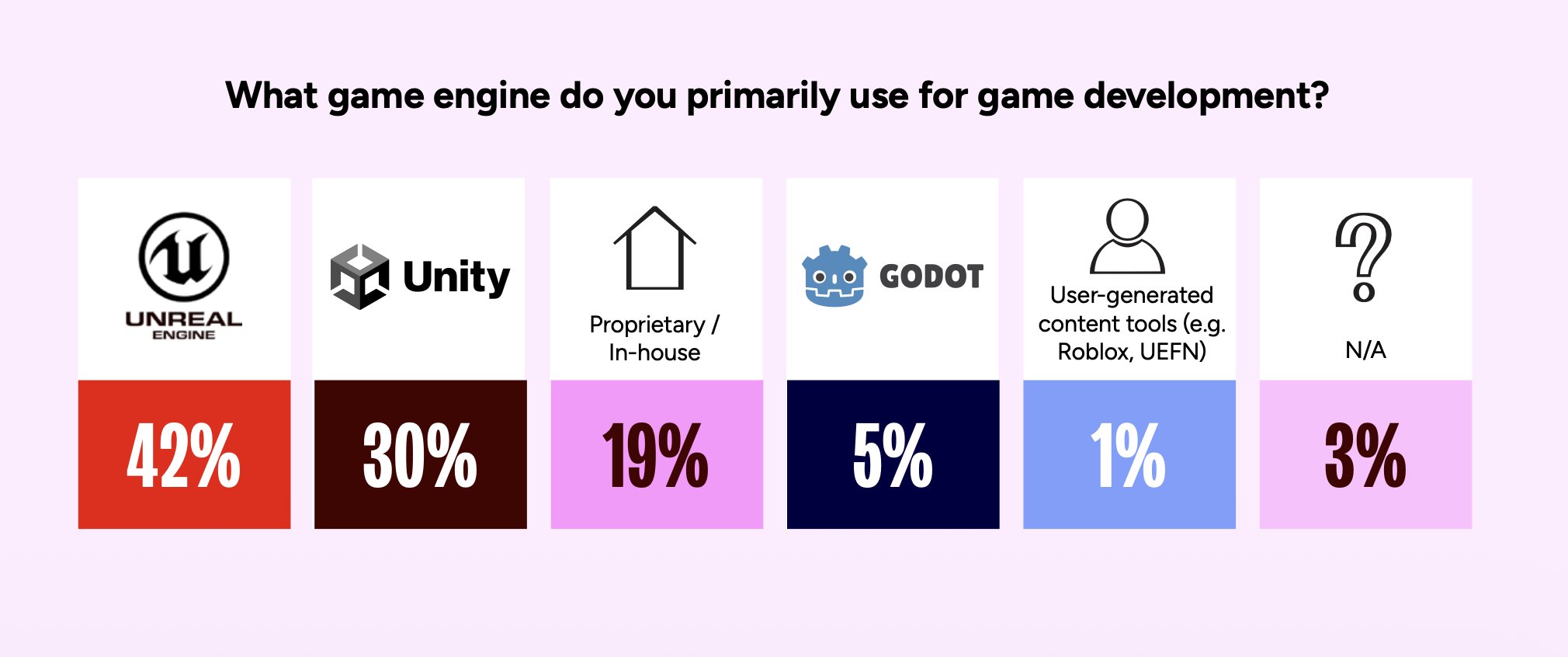

2026年のGDC「State of the Game Industry」で、ゲーム開発者の主要エンジン勢力図にとって象徴的な転換点が確認されました。これまで長年トップ争いを続けてきたUnityとUnreal Engineの関係がついに逆転し、Unreal Engine 42%、Unity 30%という形で、UEが初めて明確な差をつけたのです。特に注目すべきなのは、この逆転が単なるAAA偏重ではなく、AAや新興インディー層にも波及していることです。

なお、2024年の数値については二次報道や集計で差があります。手元データではUnity 36%、UE 31%という見方もありますが、GDC 2025レポート本文では2024年はUnity 33%、UE 33%、2025年も32%対32%と整理されています。本記事では、その食い違いも踏まえつつ、「2024年は拮抗、2025年は並び、2026年にUEが大きく抜けた」という流れで読むのが実態に近いと考えます。

GDC 2026 State of the Game Industry - エンジン採用率(出典: Game Dev Reports)

導入:2026年GDC調査で起きた歴史的逆転

2025年時点ではUnityとUEは完全に並んでおり、まだ「どちらが主流か」は決着していませんでした。しかし2026年調査ではUEが一気に12ポイント差をつけ、単なる接戦ではなく「主流交代」と呼べる水準に到達しました。GDC公式もAA・AAAでのUE採用率上昇を明記しており、これは一時的なノイズではなく、開発現場の選択そのものが変わりつつある兆候です。

全体シェアの推移

| 年 | Unity | Unreal Engine | 見方 |

|---|---|---|---|

| 2024 | 33%(一部集計では36%) | 33%(一部集計では31%) | ほぼ拮抗 |

| 2025 | 32% | 32% | 完全に並ぶ |

| 2026 | 30% | 42% | UEが初逆転 |

数字だけを見ると、Unityが急落したというより、UEが一段上のレンジへジャンプしたと理解したほうが正確です。しかもこの伸びは、後述するSteam収益シェアとも整合しています。

大手スタジオ(AAA)での動向

AAAでは、2026年時点でUEが47%の主力エンジンです。超大型開発では内製エンジンも依然強いものの、外部エンジンの中ではUEが最有力になっています。背景には、Naniteによる高密度ジオメトリ、Lumenによる動的グローバルイルミネーション、MetaHumanのような高度なキャラクター制作基盤があり、ハイエンド表現を短期間でまとめやすい点が大きいです。CD PROJEKT REDは新しいウィッチャーのサーガでUE5移行を発表し、Hangar 13も『Mafia: The Old Country』でUE5採用を明言しています。

中規模スタジオ(AA)での動向

もっとも劇的なのはAAです。GDC 2026ではAAの59%がUEで、AAA以上にUE偏重が強く出ています。AAは「内製エンジンを維持する体力はないが、見た目とスケールではAAAに近づきたい」という層です。そのため、最初から高品質な3D表現とツール群を備えたUE5との相性が非常に良い。買い切り型のPC・コンソール向けタイトルでUEが強いのも、この層の増加と無関係ではありません。

インディースタジオでの動向

インディーは一枚岩ではありません。老舗インディーではUnity 54%が依然主力で、既存資産・ノウハウ・プラグイン資産の厚みが効いています。一方で新興インディーはUE 41%、Unity 40%とほぼ互角で、さらにGodotが11%まで伸びています。つまり、若いチームほど「最初からUnity以外も普通に選ぶ」時代に入ったわけです。ここはUnityにとって最も重い変化です。

インディー開発者の本音:軽さとコストの現実

数字には表れにくいが、インディー開発者のエンジン選びに大きく影響しているのが「開発環境の軽さ」という要素です。

| エンジン | エディタサイズ | 推奨RAM | 体感 |

|---|---|---|---|

| Godot 4 | 約40MB | 4GB | 数秒で起動 |

| Unity | 15GB以上(Hub込) | 8〜16GB | 起動に数十秒〜数分 |

| UE5 | 50GB以上 | 32GB推奨 | 重い |

Unityはバージョンを重ねるごとにエディタが肥大化し、Hub必須・パッケージ依存の複雑化も進んでいます。物価高と円安が続く中、学生やホビイストが高性能PCを用意するハードルは上がる一方です。Godotなら古いノートPCでも快適に動く。新興インディーでGodotが11%まで伸びている背景には、この「軽さ」が確実に効いています。

もちろんUnityにはAsset Storeの豊富さ、チュートリアルの量、日本語情報の厚さという圧倒的なエコシステムがあります。3D開発ではURP/HDRPの成熟度でまだ優位です。しかし2Dに限ればGodot 4のTileMapやシグナル系はUnityより直感的という評価も増えており、2Dインディーがわざわざ重いUnityを選ぶ理由は薄れつつあります。

Unityにとって最も深刻なのは、「最初に触るエンジン」の座をGodotに奪われることです。開発者は最初に覚えたエンジンで商用タイトルも作る傾向が強い。入口を失えば長期的にユーザー基盤が縮小していく構造的な問題です。

Steamデータから見る収益シェア

| 指標 | Unity | UE | その他 |

|---|---|---|---|

| 2024年Steamリリース本数 | 51% | 28% | Godot 5%、GameMaker 4% |

| 2024年Steam収益シェア | 26% | 31% | 内製 41% |

ここが重要です。本数ではUnityが圧倒的ですが、売上ではUEが上です。つまりUnityは「数を作るエンジン」、UEは「大きく稼ぐタイトルを取りやすいエンジン」という構図がより鮮明になっています。VGIは、2024年のUE収益シェア上昇に『Black Myth: Wukong』や『Palworld』のような大型ヒットが寄与したと見ています。

モバイル・アジア市場では景色が違う

ただし、GDC調査はPC/コンソール寄りであることに注意が必要です。モバイルゲーム市場では依然としてUnityが60〜70%のシェアを維持しています(Sensor Tower 2025/26年予測)。Unity Ads/LevelPlayとの統合が深く、F2Pの広告・収益化ではUnityの優位は揺らいでいません。

一方、アジア市場では興味深い動きがあります。『Black Myth: Wukong』に代表されるように、中国のデベロッパーがモバイル(Unity中心)から一気にPC/コンソールのハイエンド(UE5)へ舵を切りました。テンセントやネットイースなどの大手がUE人材を大量に育成・確保し、アジア圏の技術エコシステム自体がUE寄りに再編されつつあります。グローバル市場で自社IPを通用させるため、UE5の次世代技術を「世界基準の品質保証」として採用する戦略です。

Unity社の経営状況

Runtime Fee撤回後のUnity社は「信頼回復」と「収益性改善」の間で苦戦が続いています。株価は2026年2月に弱気な見通しを発表し一時30%近く急落、2021年のピーク時から90%以上低い水準です。戦略面ではURP(Universal Render Pipeline)へのリソース集中と、自然言語でゲームを構築できる「Unity AI」による非エンジニア層の取り込みを進めていますが、開発者コミュニティの信頼回復は道半ばです。

なぜ逆転したのか

Unity Runtime Fee騒動

最大の転機は、2023年9月にUnityが打ち出したインストール課金構想でした。最終的にUnityは2024年9月にRuntime Feeを撤回しましたが、予見可能性を壊した印象は強く残りました。象徴的だったのがGMTK Game Jamで、Unity比率は59%→43%へ急落し、Godotは19%→37%へ急伸しました。信頼の毀損は、特に新規採用の場面で長く尾を引きます。

UE5の技術的優位

もう一つは、UE5が単なる高性能エンジンではなく、制作フロー全体を短縮する基盤になったことです。Nanite、Lumen、MetaHuman、そしてEpicのVerse系エコシステムは、特に3D・オープンワールド・シネマティック重視の開発で強い魅力を持ちます。AA/AAAがUEへ傾いたのは、スペック競争だけでなく「少人数でも高品質に届きやすい」ためです。

Godotの台頭

さらに、Unity離れの受け皿としてGodotが育ちました。まだ全体では主流とは言えませんが、新興インディーでは11%まで到達し、無料・オープンソース・ライセンス不安の少なさが支持されています。Unityにとって厳しいのは、失ったユーザーが必ずしもUEに流れるわけではなく、Godotにも分散している点です。

GDC調査の読み方に注意

この「UE逆転」の数字を鵜呑みにする前に、いくつかのバイアスを考慮すべきです。回答者の約90%が北米・欧州で、アジアや南米のモバイル市場の実態が反映されにくい点。また2026年調査から「開発実務に関わる者」に絞ってエンジン利用を質問したため、従来の広範な回答よりも技術志向のUE支持が強く出た可能性があります。開発期間の長いUE5プロジェクトが多く表出しやすいタイミングでもあったと考えられます。

今後の展望

今後は、AAA/AAと買い切り型ではUE優勢、モバイルF2PではUnity優勢という二極化が進む可能性が高いです。Unityは依然として本数、既存案件、モバイル運用、広告・収益化周辺で強い。一方でUEはPC/コンソールの中〜大型案件でさらに存在感を増すでしょう。Godotは小規模・新規参入の定番候補として、今後も着実に伸びそうです。

まとめ

2026年は、ゲームエンジン市場が「Unityが最多採用」という時代から、「どの層で何を作るかで最適解が分かれる」時代へ入った節目です。大手・中規模ではUE、老舗インディーとF2PではUnity、新興インディーではGodotも有力。本数ではUnity、収益ではUE。このねじれを理解すると、いま起きている逆転の本質が見えてきます。もはや“万能の1強”ではなく、開発規模とビジネスモデルでエンジンを選ぶ時代です。

参考ソース

- GDC 2026 State of the Game Industry

- GDC 2025 State of the Game Industry

- Video Game Insights: Game Engines on Steam in 2025

- The Big Game Engines Report of 2025 (VGI PDF)

- AUTOMATON報道

- BusinessWire GDC Report

- Creative Bloq UE5 Analysis

- Unity: Runtime Fee cancellation

- Unreal Engine 5 official

- CD PROJEKT RED: A New Saga Begins

- Mafia: The Old Country – Dev Diary

コメント